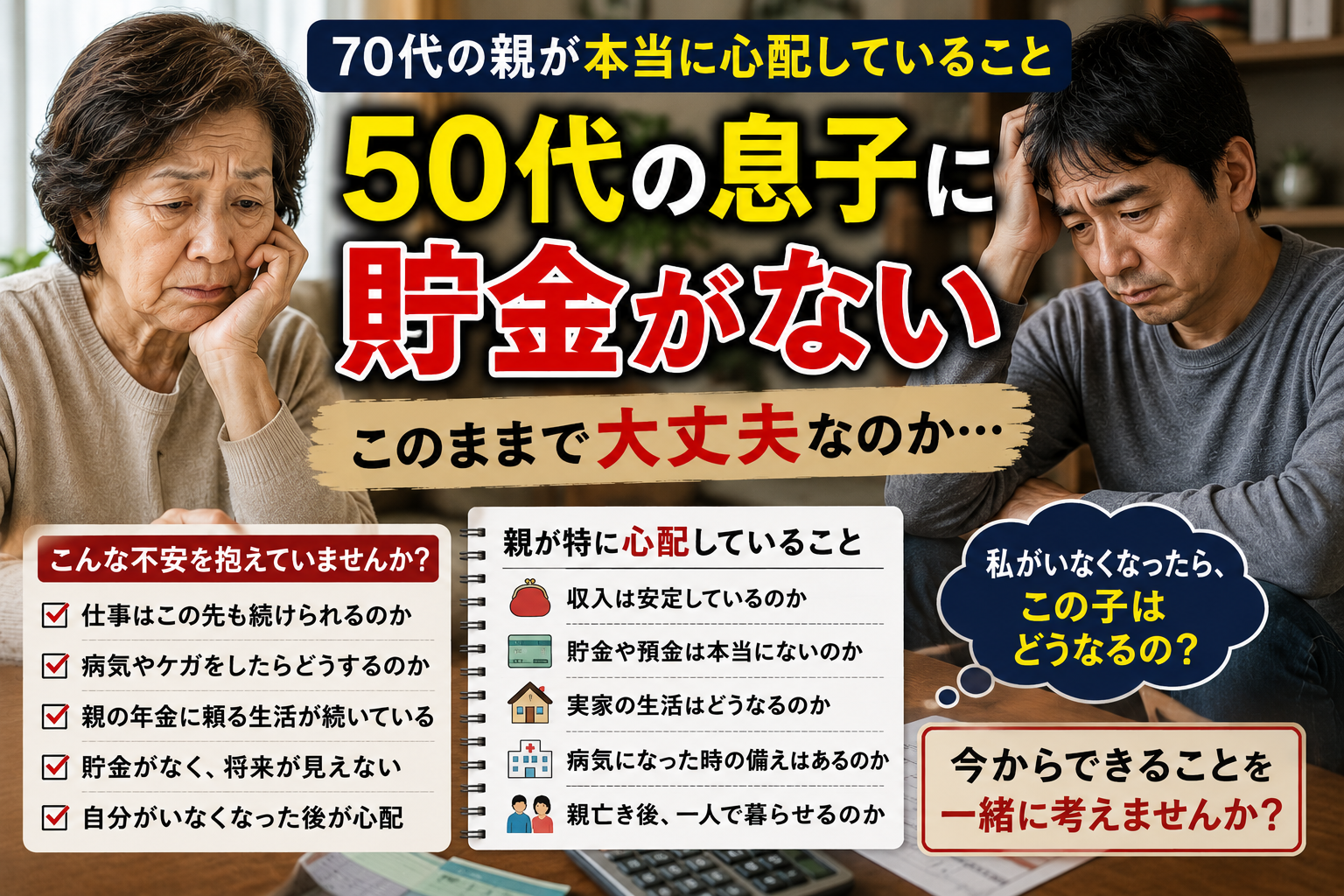

70代になってから、ふとした瞬間に息子の将来が気になる。

仕事のことを聞くと、あまり話したがらない。

生活はしているように見える。

でも、貯金があるのか分からない。

毎月どれくらい稼いでいるのかも分からない。

病気になった時、仕事を失った時、自分が先にいなくなった時、この子は一人で暮らしていけるのか。

そう考えると、胸の奥が重くなる。

50代の息子に貯金がないかもしれない。

この不安は、親にとって簡単に口に出せるものではありません。

「ちゃんとしなさい」と言えば、息子を責めているように聞こえる。

「将来どうするの」と聞けば、親子喧嘩になるかもしれない。

だから黙ってしまう。

けれど、70代の親にとって時間は無限ではありません。

親が元気なうちに話しておきたいこと、確認しておきたいことがあります。

親が心配しているのは「貯金額」だけではない

50代の息子に貯金があるのかないのか。

親はそこを気にします。

しかし、本当に心配しているのは通帳の残高だけではありません。

- 毎月の生活費を自分で払えているのか

- 仕事がなくなった時にどうするのか

- 病気になった時に頼れる人はいるのか

- 親が施設に入ったら生活が続くのか

- 親亡き後、実家に住み続けられるのか

貯金がないこと自体より、その先にある暮らしの不安が大きいのです。

親は、息子を見下したいわけではありません。

自分がいなくなった後も、何とか生活してほしい。

その気持ちが強いからこそ、不安になるのです。

50代はまだ若いようで、老後の入り口でもある

50代は、親から見るとまだ働ける年齢に見えるかもしれません。

しかし本人にとっては、体力や気力の変化を感じ始める時期です。

若い頃のように無理がきかない。

転職が簡単ではない。

親の介護や実家の問題も出てくる。

自分自身の老後も少しずつ見えてくる。

50代の貯金不安は、単なる浪費の話ではありません。

これからの働き方、住まい、健康、親の介護が重なってくる問題です。

親が70代なら、親子で同時に将来不安を抱える時期でもあります。

親が聞けない理由

親は本当は聞きたいのです。

「貯金はあるの?」

「毎月の生活費は足りているの?」

「仕事はこの先も続けられそうなの?」

「私がいなくなったらどうするつもりなの?」

でも、言葉にすると重すぎる。

息子を追い詰める気がする。

親として失礼なことを聞いている気がする。

だから聞けない。

その代わり、親は別のところを見ています。

- 請求書をそのまま置いていないか

- 通帳を見ている様子があるか

- 仕事の話を避けていないか

- スマホ代や車代を自分で払っているか

- 親の年金をあてにしていないか

親は細かいところから、不安を感じ取っています。

貯金がない背景には事情がある

50代で貯金がないと聞くと、外からは厳しい目で見られがちです。

しかし、そこに至るまでの事情は家庭によって違います。

- 親の介護で働き方が変わった

- 病気やけがで収入が減った

- 離婚で生活が崩れた

- 職場の人間関係で仕事を辞めた

- 非正規の仕事が長く続いた

- 実家の支払いを一部負担してきた

もちろん、すべてを事情だけで片付けることはできません。

ただ、最初から責める言い方をすると、親子の会話は止まります。

大切なのは、過去を責めることではなく、これからの生活をどう守るかです。

親の年金に頼っている場合は早めに整理したい

50代の息子に貯金がない場合、親の年金が生活の一部を支えていることがあります。

食費、光熱費、固定電話、インターネット、車の維持費、保険料。

親の口座から落ちている支払いが多い場合、親の年金が家族全体の生活費になっている可能性があります。

親が元気なうちは続くかもしれません。

しかし、親が施設に入ったり、医療費が増えたりすると、同じ形は続けにくくなります。

親の年金で暮らす不安については、親の年金で暮らす50代の子供でも詳しく触れています。

親が施設に入ると、家計は一気に変わる

親が施設に入ることになると、これまでの家計の前提が変わります。

親の年金は、親自身の施設費用や医療費、介護費用に使う必要が出てきます。

すると、実家に残る息子の生活費を親の年金で支えることが難しくなる場合があります。

- 光熱費は誰が払うのか

- 食費はどうするのか

- 固定資産税はどうするのか

- 火災保険は誰が払うのか

- スマホ代や車代は自分で払えるのか

親の施設入居は、親だけの問題ではありません。

実家に残る家族の生活も大きく変わります。

親が施設に入った後の実家生活については、親が施設に入った後、実家に残る50代の子供もあわせて確認しておきたいところです。

実家があるから大丈夫とは限らない

50代の息子が実家に住んでいる場合、親は少し安心するかもしれません。

家賃がない。

住む場所がある。

だから何とかなる。

しかし、実家に住むには維持費がかかります。

- 固定資産税

- 火災保険

- 修繕費

- 水道光熱費

- 庭や外回りの管理

- 自治会や近所付き合い

親が亡くなった後、実家は相続の対象になることもあります。

兄弟姉妹がいれば、一人の判断だけでは決められないこともあります。

今住んでいるから、これからもずっと住めるとは限りません。

だからこそ、親が元気なうちに実家の今後について話しておく必要があります。

「親亡き後」が急に現実になる瞬間

親が元気なうちは、親亡き後の話は遠く感じます。

けれど、ある日突然、現実になることがあります。

- 親が転倒して入院した

- 認知症の症状が出てきた

- 施設入居を勧められた

- 親が通帳や契約を管理できなくなった

- 実家の修繕が必要になった

その時に初めて、息子の貯金や生活基盤の問題が表に出てくることがあります。

親亡き後の不安については、自分が先に死んだら、この子はどうなるのかでも扱っています。

貯金がないことより、相談できないことが危ない

貯金が少ないこと自体も不安です。

しかし、それ以上に危ないのは、誰にも相談できない状態です。

お金がない。

仕事が不安定。

実家のことが分からない。

親の介護もある。

それなのに、誰にも相談しない。

この状態が長くなると、問題は見えないところで大きくなります。

- 支払いを滞納する

- 督促状を放置する

- 必要な手続きを後回しにする

- 病院に行かない

- 親にも兄弟にも話せない

親が本当に心配しているのは、息子が一人で抱え込んでしまうことです。

親子で話す時は「貯金あるの?」から始めない

親が一番聞きたいのは貯金のことかもしれません。

しかし、最初から「貯金あるの?」と聞くと、子供は身構えます。

責められているように感じるからです。

話を始めるなら、暮らしの確認から入る方が現実的です。

- 毎月の支払いを一緒に確認したい

- この家にいくらかかっているか見ておきたい

- 私が入院した時のことを考えておきたい

- 使っていない契約を整理したい

- 実家の今後を少し話しておきたい

お金の話は、言い方ひとつで喧嘩にもなります。

だからこそ、責める言葉ではなく、確認する言葉に変えることが大切です。

まず見るべきは毎月の支払い

貯金の話をする前に、毎月の支払いを確認しましょう。

いくら貯めるべきかは、毎月いくら必要なのかが分からないと考えられません。

- 食費

- 電気代

- ガス代

- 水道代

- スマホ代

- ネット回線

- 保険料

- 税金

- 車の費用

- サブスクや定期購入

親の口座から何が落ちているのか。

息子本人が何を払っているのか。

実家に住み続けるために最低いくら必要なのか。

ここを見える形にするだけでも、話し合いは前に進みます。

通帳より先に「生活の形」を考える

貯金が少ない場合、急に大きな金額を用意するのは難しいものです。

だからこそ、通帳残高だけを見るのではなく、生活の形を考える必要があります。

- 今の仕事を続けられるのか

- 収入を増やす方法はあるのか

- 支出を減らせるものはあるのか

- 実家に住み続けるのか

- 車は必要なのか

- 親の施設費用と両立できるのか

貯金がないから終わりではありません。

ただし、何も見ないまま先送りすると苦しくなります。

今の生活を続けるために何が必要なのか、少しずつ確認していくことが大切です。

兄弟姉妹がいるなら情報共有を避けない

50代の息子が実家に住んでいて、貯金も少ない。

この状態で親が高齢になると、兄弟姉妹との関係が難しくなることがあります。

親が亡くなった後に初めて状況を知ると、不信感が出やすくなります。

- 親の年金はどう使われていたのか

- 実家の支払いは誰がしていたのか

- 介護の負担は誰が担っていたのか

- 実家を誰が相続するのか

- 住み続けるなら費用はどうするのか

すべてを細かく共有する必要はありません。

ただ、親が元気なうちに大まかな状況だけでも話しておく方が、後の衝突を減らせる場合があります。

親ができる準備

親が一人で抱え込む必要はありません。

ただし、元気なうちにできる準備はあります。

- 家計の支払いを一覧にする

- 重要書類の場所を分かるようにする

- 実家の名義や固定資産税を確認する

- 施設入居の可能性を考える

- 不要な契約を減らす

- 兄弟姉妹に大まかな状況を伝える

- 相談先を調べておく

完璧な終活である必要はありません。

残された家族が何も分からない状態を避けるだけでも、大きな意味があります。

息子ができる準備

50代の息子側も、いきなり人生を大きく変える必要はありません。

まずは小さく現実を見ることから始められます。

- 自分の毎月の支出を書き出す

- 親に払ってもらっているものを把握する

- 自分で払えるものを少しずつ増やす

- 使っていない契約を解約する

- 仕事や健康の不安を相談する

- 実家の維持費を知る

- 親が入院した時の流れを確認する

親が見たいのは、完璧な答えではありません。

少しずつでも考え始めている姿です。

相談先を知ることは恥ではない

お金、仕事、住まい、介護、相続。

これらが重なると、家族だけで解決するのが難しい場合があります。

市区町村の窓口、地域包括支援センター、社会福祉協議会、法律や相続の専門家など、状況に応じて相談できる先があります。

ただし、相談先によって扱える内容は異なります。

法律、税金、相続、債務などの問題は個別事情によって判断が変わるため、必要に応じて専門家に確認することが大切です。

相談することは恥ではありません。

一人で抱え込み続ける方が、問題を大きくしてしまうことがあります。

親の本音は「貯金していない息子を責めたい」ではない

親が不安になると、言葉が強くなることがあります。

「貯金もないのにどうするの」

「いつまで実家にいるの」

「私が死んだら困るよ」

言われた側は傷つきます。

でも、親の本音は責めたいわけではないことが多いです。

自分がいなくなった後も暮らしてほしい。

一人で困らないでほしい。

誰かに相談してほしい。

その気持ちが、不安や怒りのように出てしまうのです。

今日できる小さな確認

大きな話し合いは疲れます。

だから、最初は小さな確認でかまいません。

- 今月の電気代を見る

- スマホ代を確認する

- 使っていないサブスクを探す

- 固定資産税の通知を確認する

- 通帳や保険証券の場所を共有する

- 親の施設入居時に必要なお金を考える

- 実家の今後を少しだけ話す

不安を完全になくすことはできません。

けれど、何も分からない状態から一つ確認するだけで、少しだけ前に進めます。

まとめ

50代の息子に貯金がないかもしれない。

70代の親にとって、それはとても重い不安です。

ただし、本当に心配しているのは貯金額だけではありません。

親が施設に入った時、実家に住み続けられるのか。

親の年金に頼れなくなった時、生活は成り立つのか。

病気や失業の時、誰に相談できるのか。

親亡き後、一人で手続きや暮らしを続けられるのか。

この不安は、子供を責めるためではなく、将来の生活を守るために向き合うものです。

まずは毎月の支払い、実家の維持費、契約、相談先を少しずつ確認すること。

一度で解決しなくても、現実を見える形にすることで、親も子供も次の一歩を考えやすくなります。

親と実家の問題をまとめて確認したい時は

高齢の親の契約・解約・請求で家族が最初に確認したいこと|スマホ・サブスク・公共料金の整理メモもあわせて確認してください。家族があとから困りやすい契約、実家、施設、相談先の確認ポイントをまとめています。

親と実家の問題をまとめて確認したい時は

親が施設に入る前に家族が確認したいこと|老人ホーム探しより先に困りやすい契約・実家・郵便物もあわせて確認してください。家族があとから困りやすい契約、実家、施設、相談先の確認ポイントをまとめています。

親と実家の問題をまとめて確認したい時は

親亡き後に50代の子どもが困りやすいこと|実家・お金・孤立を先送りしないための確認メモもあわせて確認してください。家族があとから困りやすい契約、実家、施設、相談先の確認ポイントをまとめています。